こんにちは、キベリンブログです。

会社を辞めると失業保険がもらえるのは知っていますが、どのくらいの額なのか分からないですよね。

今回は、「失業保険の受給額を増やす方法」について、紹介します。

【本記事の内容】

① 失業保険は、辞める前の半年間の給料で決まる【残業で増やせる】

② 賃金日額と基本手当日額の上限額に注意【働き過ぎても、増えない可能性あり】

③ 失業保険の受給額に、ボーナスは含まれない【通勤代は含まれる】

④ まとめ:失業保険を増やすなら、辞める半年前から残業して稼ぐ

失業保険を3回ほど受給してきました。

経験から、受給額を増やす方法を解説していきます。

① 失業保険の受給額は、退職前の半年間の給料から決まる【残業で増やせる】

① 失業保険の受給額は、退職前の半年間の給料から決まる【残業で増やせる】

結論ですが、失業保険を増やす方法は「辞める半年前から、残業して給料を増やす」ということです。

なぜなら、失業保険の額は「退職前の半年間の給料をもとに計算される」からですね。

どのように計算されるのか、具体的に見ていきましょう。

失業保険は、「賃金日額」と「基本手当日額」から計算される

失業保険の受給額は、「賃金日額」と「基本手当日額」というものから算出されます。

・賃金日額 : 退職前の半年間の1日あたりの給料(半年間の月給の総額 ÷ 180)

・基本手当日額 : 賃金日額の 50%~80%(50%~80% の割合は、賃金日額と年齢で変わる)

基本手当日額の計算は、ちょっと複雑

基本手当日額は「賃金日額の 50%~80%」と書きましたが、割合に幅がありますよね。

この「50%~80%」を決める計算は、ちょっと複雑です。

ざっくり言うと、「50%~80% の割合」は「賃金日額」と反比例します。

つまり、賃金日額が高いほど 50~80% の割合が低く(50%)なり、賃金日額が低いほど 50~80% の割合が高く(80%)なります。

50%~80% の割合を決める計算式は、厚生労働省のホームページを参考にしてみてください。

ただ、計算式があまりに複雑なので、参考にならないかもしれません...。

失業保険の総額は、「基本手当日額 × 給付日数」

失業保険の総額は、「基本手当日額 × 給付日数」となります。

給付日数は、「90日 ~ 360日」まで幅があります。

年齢、失業保険(雇用保険)の加入年数、退職理由で変わってきます。

給付日数は最低でも「90日」です。

少なくとも、「3か月分の給料の 50%~80% はもらえる」ということですね。

② 賃金日額と基本手当日額の上限額に注意【働き過ぎても、増えない可能性あり】

② 賃金日額と基本手当日額の上限額に注意【働き過ぎても、増えない可能性あり】

賃金日額と基本手当日額を説明しましたが、注意しておくことがあります。

それは、「上限額」が決められていることです。

賃金日額と基本手当日額には、上限額がある

賃金日額の「上限額」に突き当たったら、いくら残業して稼いでも、失業保険は増えません。

どのくらい残業したら上限額に突き当たるのか、事前に確認しておきましょう。

上限額は、毎年見直しがある

「賃金日額と基本手当日額の上限額」がいくらなのか、気になりますよね。

上限額は、毎年の平均給与額に応じて見直され、8月1日以降に変更されることがあります。

大きな額の変更はありませんが、念のため注意しておきましょう。

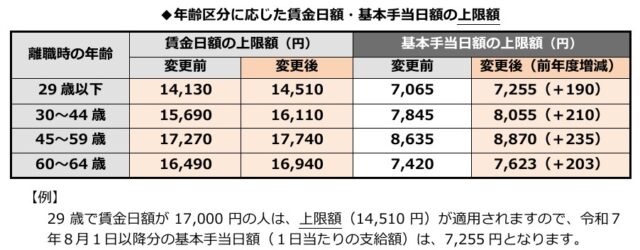

【2025年(令和7年)8月1日からの賃金日額と基本手当日額の上限額】

2025年8月以降の賃金日額と基本手当日額の上限額

賃金日額と基本手当日額の上限額は、上の表のとおりです。

(画像は厚生労働省のサイトから引用)

29歳以下の場合、月給42万円ほどで上限額に突き当たる

参考として、29歳以下を例に「どのくらいの月給で賃金日額の上限に突き当たるのか?」を計算してみます。

賃金日額の上限額「14,130円」 × 1か月の日数「30日」 = 423,900円

つまり、月給で約42万円以上になると、賃金日額の上限額に突き当たります。

それ以上稼いでも、失業保険の受給額は増えません。

なお、年齢が上がるほど、上限額も上がります。

30~44歳の場合は、上限額が「15,690円」に上がるので、月給47万円くらいまでならOKですね。

③ 失業保険の受給額に、ボーナスは含まれない【通勤代は含まれる】

③ 失業保険の受給額に、ボーナスは含まれない【通勤代は含まれる】

失業保険の額は、「辞める前の半年間の給料をもとに、計算される」と説明しました。

気になるのが、「ボーナス(賞与)は計算に含まれるの?」ということですよね。

結論ですが、ボーナス(賞与)は含まれません。

一方で、通勤代は含まれます。

ここで、含まれるものと含まれないものを、簡単に分類していきましょう。

失業保険の計算に含まれるもの

・基本給

・残業代

・通勤代

・住宅手当など毎月の手当て

失業保険の計算に含まれないもの

・ボーナス(賞与)

・退職金

・見舞金などの一時金

基本的な分類の考え方として、次のように考えておけばOKです。

・毎月支払われるものは、失業保険の計算に含まれる

・一時的に発生するものは、失業保険の計算に含まれない

④ まとめ:失業保険を増やすなら、辞める半年前から残業して稼ぐ

④ まとめ:失業保険を増やすなら、辞める半年前から残業して稼ぐ

本記事では、「失業保険の受給額を増やす方法」を解説しました。

ポイントをまとめます。

【失業保険の受給額を増やす方のポイント】

・失業保険は辞める前の半年間の給料で決まるので、受給額を増やすなら残業して稼ぐ

・賃金日額には上限額があるので、残業がムダにならないよう上限額に注意する

・失業保険の受給額に、ボーナス(賞与)や退職金などの一時金は含まれない

繰り返しですが、失業保険を増やす方法は「辞める半年前から残業して稼ぐ」ということです。

基本手当日額が「500円」増えれば、失業保険の月額(30日分)は「15,000円」も増えます。

退職前は有給休暇を使うことが増えるので、残業時間を増やすのは難しいかもしれません。

しかし、受給額が増えるのは大きいですよね。

失業保険のしくみを知って、うまく活用していきましょう!

-

-

【求職活動実績】インターネット応募OK?確認されるか経験談で解説

お悩み相談失業保険の求職活動実績は、インターネット応募でも認められるよね? 証拠とか確認されるのかな?? こんにちは、キベリンブログです。 認定日までに必要となる求職活動実 ...

続きを見る

-

-

セミナーも求職活動実績に!【ハローワークvs転職エージェント】

お悩み相談就職セミナーの受講も、求職活動実績になるんだ! 受け方とか注意点を知っておきたいな。 こんにちは、キベリンブログです。 失業保険は求職活動実績が必要ですが、セミナ ...

続きを見る