同じ年収だと、ボーナスあり・なしでどっちがお得なの?

こんにちは、キベリンブログです。

社会保険料は給料から勝手に引かれるので、計算のしくみがよく分からないですよね。

今回は、「ボーナスあり・なしの場合、社会保険料はどっちがお得か(賞与の給与化)」について紹介します。

【本記事の内容】

① ボーナスあり・なしの場合、社会保険料はどっちがお得か【手取りに差あり】

② 賞与の給与化による、3つのメリット【ジョブ型雇用への転換】

③ まとめ:ボーナス分の月給上乗せで、同じ年収でも手取りが増える

転職を複数回経験する中で、社会保険料への理解も深めてきました。

変わっていく給与制度を踏まえつつ、わかりやすく語っていきます。

① ボーナスあり・なしの場合、社会保険料はどっちがお得か【手取りに差あり】

① ボーナスあり・なしの場合、社会保険料はどっちがお得か【手取りに差あり】

2025年5月、ソニーグループが "ボーナス廃止" を発表しました。

ただボーナス分がそっくり減るわけではなく、その分は月給に上乗せされるので、年収ベースで給料は変わりません。

このような「賞与の給与化(年俸制の導入)」が、その他の大企業でも広がってきています。

なぜなら、月給水準を引き上げた方が、企業側は優秀な人材を確保する競争力につながるからですね。

賞与の給与化で私たち働く側で影響するのが、"社会保険料" です。

同じ年収でもボーナスあり・なしで社会保険料は変わるので、どちらがお得になるのか、詳しくみていきましょう。

同じ年収でボーナスあり・なしでの、社会保険料の比較

| ボーナスあり | ボーナスなし【賞与の給与化】 | |

| 年収500万円 | 約77万円 | 約69万円 【手取り額:8万円増!】 |

| 年収1,000万円 | 約139万円 | 約121万円 【手取り額:18万円増!】 |

【※40歳未満(介護保険料なし)での健康保険・厚生年金保険料の金額(2025年度・協会けんぽの例)】

年収500万円でボーナスあり : 賞与50万円を年2回支給で計算(合計100万円)

年収1,000万円でボーナスあり : 賞与100万円を年2回支給で計算(合計200万円)

上の表は、年収500万円・年収1,000万円で「ボーナスあり・なし」での社会保険料を示した金額です。

実は "ボーナスなし(賞与の給与化)" の方が、社会保険料が安くお得になる傾向があります。

年収500万では、手取り額が「約8万円」ほど増える計算です。

年収1,000万になると、手取り額は「約18万円」も増えることに。

年収が高いほど、ボーナスなしの方が手取りが増える割合が大きくなります。

なぜ社会保険料でこういった損得が生まれるのか、計算のしくみをチェックしてみましょう。

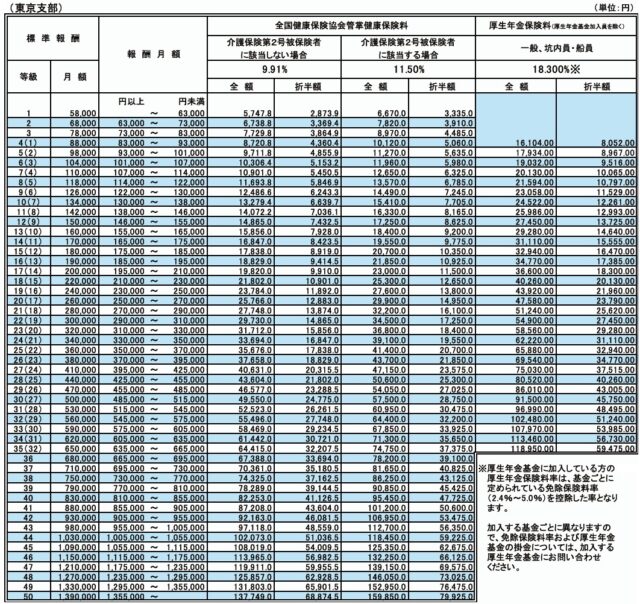

標準報酬月額による社会保険料の計算方法

健康保険と厚生年金の標準報酬月額

上の画像は、社会保険料(健康保険と厚生年金)の計算に使われる「標準報酬月額」です。

(画像は協会けんぽのサイトから2025年度版・東京の標準報酬月額を引用)

標準報酬月額は「4月~6月の月給の平均」から等級が決まり、その等級にしたがって健康保険と厚生年金の保険料が決まります。

月給(標準報酬月額)が高いほど、保険料も高くなります。(会社もあなたと同額の保険料を負担)

ただし、"月給63.5万円以上" になると厚生年金の保険料は上限につき当たり、それ以上の月給になっても保険料は上がりません。

つまり、「賞与の給与化」で月給が上乗せされて63.5万円以上になる高所得の人ほど、社会保険料でよりお得になっていくというわけですね。

-

-

【厚生年金】年収798万円以上の人、負担増へ【月9000円増】

お悩み相談厚生年金の保険料って、また上がるの!? もうウンザリ...。 こんにちは、キベリンブログです。 厚生労働省は高所得者に対して、保険料を増額する調整に入っています。 ...

続きを見る

ボーナス(賞与)の社会保険料の計算方法

・ボーナスの健康保険料 = ボーナスの額(1,000円未満切り捨て) × 4.955% [40歳未満] or 5.75% [40歳以上] (※協会けんぽ・東京の保険料率)

・ボーナスの厚生年金保険料 = ボーナスの額(1,000円未満切り捨て) × 9.15%

・上限額があり、健康保険料は年度の累計額で573万円、厚生年金保険料は1ヶ月で150万円

ボーナスにも社会保険料がかかりますが、先ほどの月給ベースでの標準報酬月額のような等級などは使いません。

「支給されたボーナスの額(1,000円未満切り捨て)」に、保険料率(折半額)をかけたものが、あなたがボーナスで払う保険料となります。(会社もあなたと同額の保険料を負担)

ボーナスでも、保険料の上限額があります。

健康保険料は1年の累計で573万円、厚生年金保険料は1ヶ月で150万円が上限で、それ以上のボーナスになっても保険料は上がりません。

ただ、1回のボーナスで150万円以上はなかなか到達しないので、月給の上限額(63.5万円)に比べると可能性は低いです。

そのため「ボーナスなし(賞与の給与化)」の方が、社会保険料が安くお得になることが多い傾向があります。

② 賞与の給与化による、3つのメリット【ジョブ型雇用への転換】

② 賞与の給与化による、3つのメリット【ジョブ型雇用への転換】

近年では、ボーナスを廃止して月給に上乗せする「賞与の給与化」を導入する会社が増えています。

企業側としては、給与テーブルや初任給水準の引き上げがより目に見える形となり、人材確保に向けた競争力UPにつながります。

一方で、社員として働く側の私たちにも、享受できるメリットがあります。

賞与の給与化でどんなメリットがあるのか、内容を紹介しておきますね。

【賞与の給与化によるメリット】

メリット❶ : 固定費の月給が上がることで年収が安定し、賃上げされやすい

メリット❷ : 年収が高くなるほど、社会保険料が安くなる

メリット❸ : ボーナス支給時期の退職による損がなくなり、転職しやすくなる

メリット❶ : 固定費の月給が上がることで年収が安定し、賃上げされやすい

ボーナスは会社の業績やあなた自身の実績で、変動する要素が大きくなる "変動費" でもあります。

給料全体で考えたときに、年収が安定しないんですよね。

一方で、月給は急激に変動したりせず、"固定費" として考えることができます。

年収が安定すると、家計プランなども考えやすいメリットがあります。

また、企業側は一時的な賃上げとしてボーナスを使えず、月給で賃上げしなければなりません。

持続的な賃上げになるので、給料UPを実感できます。

メリット❷ : 年収が高くなるほど、社会保険料が安くなる

前のパートでも具体例で紹介しましたが、"賞与の給与化" で社会保険料が安くなる傾向があります。

額面で同じ年収でも手取り額で差があり、10~20万円ほどお得になるケースも。

年収が高い人ほど、賞与の給与化で社会保険料がお得になる額も大きくなります。

社会保険料のしくみを知らないと、こういったメリットには気づかないですよね。

社会保険料は「会社と折半」で払っているので、会社側もコスト削減になります。

ボーナスなしで "年俸制" を導入する会社が増えているのは、コスト面による狙いもあります。

メリット❸ : ボーナス支給時期の退職による損がなくなり、転職しやすくなる

転職や退職を考えるときは、「ボーナスをもらう前に辞めると損」などとよく言われますよね。

ボーナスがあると、支給時期も考慮しなければなりませんでした。

ボーナス分が給与化されることで、退職時期による損得がなくなります。

あなた自身の都合で、時期を選びやすくなります。

転職先の会社でも「賞与の給与化」が導入されていれば、ボーナス査定期間の不足で損することもありません。

時期を選ばず転職しやすくなるので、ジョブ型雇用と雇用流動化が推進される要素になりそうです。

【おすすめ転職エージェント・派遣会社】

・ハタラクティブ : 未経験者に強いエージェントで、第二新卒やフリーターも対象。非公開求人を含む40種類以上の職種と業界を扱っており、短期間で選考に通過できるメリットがある。

・マイナビジョブ20's : 20代専門でサポートしている中で、定着率95%以上の高さを維持している。未経験OKの求人も多く、オンライン開催のセミナーは種類が豊富で受けやすい。

・パーソルクロステクノロジー : ITエンジニアに特化した大手の派遣会社で、オンラインで登録が完結して仕事の紹介までとにかく早い。未経験でも可能な案件があり、入社日から有休付与など待遇面も充実。

・マイナビスタッフ:大手企業の案件が多く、職種は事務系とクリエイティブ系が多い

③ まとめ:ボーナス分の月給上乗せで、同じ年収でも手取りが増える

③ まとめ:ボーナス分の月給上乗せで、同じ年収でも手取りが増える

本記事では、「ボーナスあり・なしの場合、社会保険料はどっちがお得か(賞与の給与化)」を紹介しました。

ポイントをまとめます。

【同じ年収でボーナスあり・なしでの、社会保険料の比較】

| ボーナスあり | ボーナスなし【賞与の給与化】 | |

| 年収500万円 | 約77万円 | 約69万円 【手取り額:8万円増!】 |

| 年収1,000万円 | 約139万円 | 約121万円 【手取り額:18万円増!】 |

【※40歳未満(介護保険料なし)での健康保険・厚生年金保険料の金額(2025年度・協会けんぽの例)】

年収500万円でボーナスあり : 賞与50万円を年2回支給で計算(合計100万円)

年収1,000万円でボーナスあり : 賞与100万円を年2回支給で計算(合計200万円)

【賞与の給与化によるメリット】

メリット❶ : 固定費の月給が上がることで年収が安定し、賃上げされやすい

メリット❷ : 年収が高くなるほど、社会保険料が安くなる

メリット❸ : ボーナス支給時期の退職による損がなくなり、転職しやすくなる

ボーナス分を月給に上乗せする "賞与の給与化" が、大企業でも広がってきています。

会社側は給与水準の高さをより可視化してアピールできるので、優秀な人材の確保につながります。

社員として働く側の私たちにもメリットがあり、社会保険料が安くなる傾向があります。

同じ年収でも手取り額が増え、10~20万円ほどお得になることも。

賞与の給与化によって、退職時期によってボーナスをもらい損ねるような "転職者の損" はなくなります。

ジョブ型雇用の導入と雇用流動化も合わせて進んでいくので、賞与の給与化のメリットを知っておいてくださいね。

【おすすめ転職エージェント 3選】

・マイナビジョブ20's : 20代専門でサポートしている中で、定着率95%以上の高さを維持している。未経験OKの求人も多く、オンライン開催のセミナーは種類が豊富で受けやすい。

・ハタラクティブ : 未経験者に強いエージェントで、第二新卒やフリーターも対象。非公開求人を含む40種類以上の職種と業界を扱っており、短期間で選考に通過できるメリットがある。

・dodaエージェントサービス: 非公開求人を含む約20万件の求人があり、特にITエンジニアの求人が豊富。他のエージェントにはない外資系や海外勤務案件まで、広くカバーしている。

-

-

転職エージェントの利用の流れとリスク回避方法を解説【実体験】

お悩み相談知り合いが転職エージェントを使って転職したって聞いたけど、どんなサービスなんだろう? 利用方法や注意点も知りたいな。 こんにちは、キベリンブログです。 転職活動で ...

続きを見る

-

-

【社会保険料】"4~6月or3~5月は残業しない" の正しい説とは

お悩み相談4月から6月は残業しない方がいいって聞くけど、3月から5月とも言うよね。 どっちが正しいの?? こんにちは、キベリンブログです。 社会保険料のしくみを知ると、どち ...

続きを見る

-

-

【社会保険料】通勤手当で手取りが減る理由【デメリット】

お悩み相談会社の通勤手当や交通費って、税金かからないはずだよね? でも手取りが減っちゃうの!? こんにちは、キベリンブログです。 通勤手当が高い人ほど、実は損する理由があり ...

続きを見る